Si vous détenez des actions défense européenne ces deux dernières années, la performance a été belle. Thales, Safran, Airbus, Dassault Aviation : tout le monde a pu en mettre à son contrat, et tout le monde a vu les lignes monter. Mais sur avril 2026, une correction a lieu sur certains titres. Rheinmetall a perdu -25 %. Saab -19 %. Hensoldt presque un tiers de son pic.

Regardez votre ligne Thales. Elle n’a presque pas bougé.

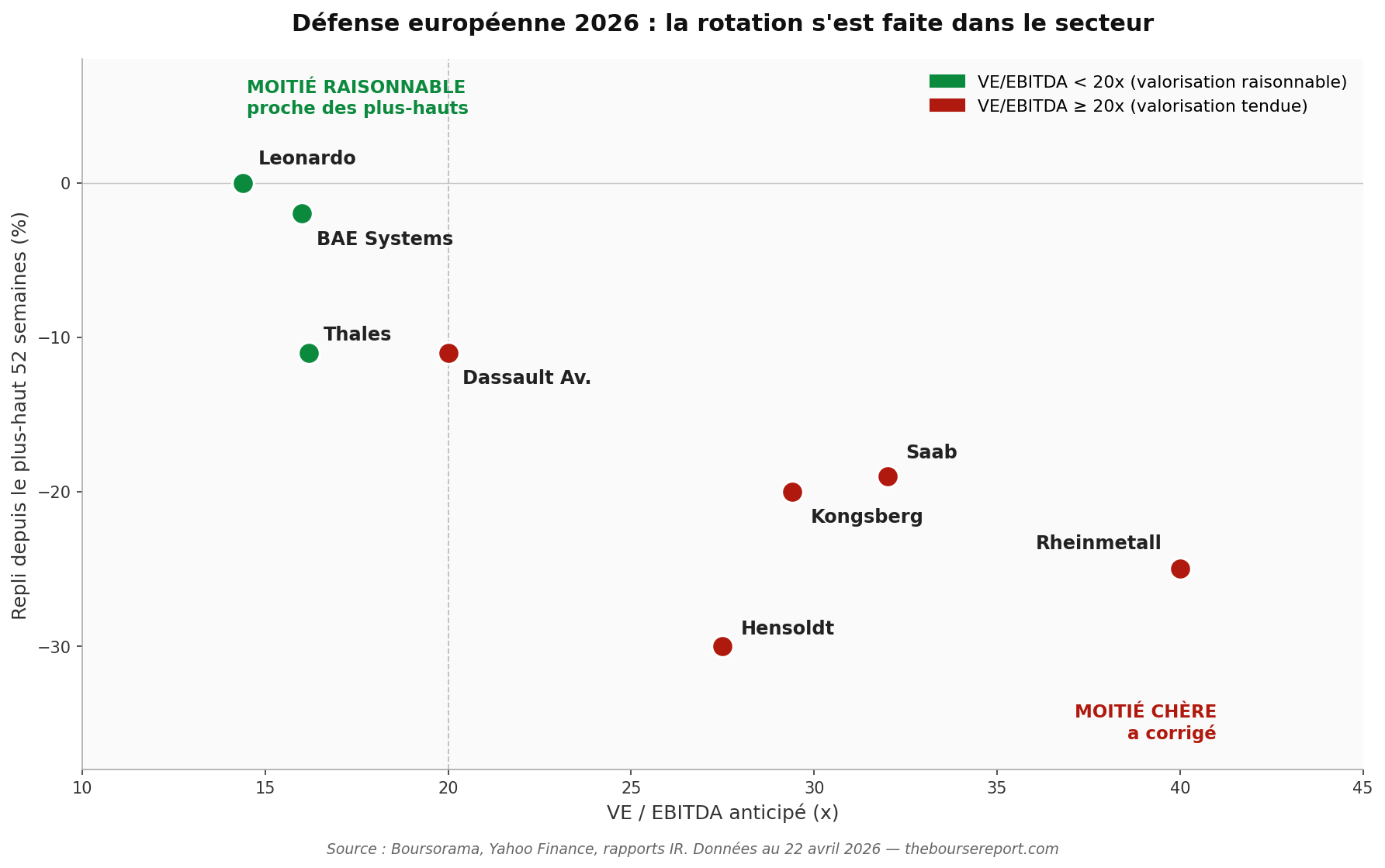

C’est toute la thèse de ce papier. La « correction de la défense européenne » dont on parle partout n’est pas une correction du secteur. C’est une rotation qui s’est faite à l’intérieur du secteur. Les valeurs les plus chères ont encaissé la majorité de la baisse. Les valeurs raisonnablement valorisées ont tenu, voire touché de nouveaux plus-hauts. Pour un investisseur français via son PEA c’est une distinction importante : les titres que vous pouvez acheter (Thales, Dassault, Airbus, Safran) font partie du groupe qui a tenu.

Ce qui s’est passé depuis mars

Le point de départ : mi-mars 2026, les actions défense européennes touchent un plus-haut. Rheinmetall cote autour de 2 000 €. Saab, Hensoldt, Kongsberg sont tous sur leurs sommets. La prime géopolitique liée à la guerre d’Iran et au réarmement européen tourne à plein.

Puis trois choses arrivent la même semaine. Le cessez-le-feu Iran-Israël tient. La Commission européenne sort un calendrier de dépenses défense moins ambitieux que prévu pour 2027-2028. Et Rheinmetall publie des guidances prudentes sur les délais de livraison des commandes Patriot.

Le secteur entre dans une phase de prise de bénéfices. Mais cette prise de bénéfices ne frappe pas tout le monde de la même manière. Et c’est là que ça devient intéressant.

La dispersion : les chiffres parlent

Voici l’état des lieux au 22 avril 2026, sur la base des données Boursorama et Yahoo Finance (PER estimé à 12 mois) :

| Société | Ticker | PEA | VE/EBITDA fwd | YTD 2026 | Repli 52s |

|---|---|---|---|---|---|

| Leonardo | LDO.MI | ✓ | 14,4x | +30,4 % | proche du plus-haut |

| Thales | HO.PA | ✓ | 16,2x | ~stable | -11 % |

| BAE Systems | BA.L | ✗ | ~16x | +31,6 % | au plus-haut |

| Dassault Aviation | AM.PA | ✓ | ~20x | ~stable | -11 % |

| Hensoldt | HAG.DE | ✓ | 25-30x | +9,6 % | -30 % |

| Kongsberg | KOG.OL | ✗ | 29,4x | ~-6 % | -20 % |

| Saab | SAAB-B.ST | ✓ | 30-34x | ~stable | -19 % |

| Rheinmetall | RHM.DE | ✓ | ~40x | +20 % | -25 % |

Deux camps se dessinent. D’un côté, le « camp cher » : Rheinmetall, Saab, Hensoldt, Kongsberg. Multiples autour de 30-40x l’EBITDA anticipé. Ces valeurs ont toutes pris entre 19 et 30 % depuis leur pic. De l’autre, le « camp raisonnable » : Thales, Leonardo, BAE Systems, Dassault Aviation. Multiples entre 14 et 20x. Ces valeurs tiennent, voire progressent.

Côté français, le constat est le même. Thales reste à plat sur le mois, à environ -11 % de son pic. Dassault Aviation pareil. Ce sont deux des principales actions défense européennes accessibles en PEA, et ce sont celles qui ont le moins souffert.

Pourquoi cette dispersion?

Les valeurs chères du secteur avaient déjà intégré un scénario de réarmement 2027-2028 agressif. À 40x l’EBITDA, les actions avaient intégrés plusieurs années de croissance à 25 % comme par exemple Rheinmetall. Pour tenir la valorisation, il fallait que chaque trimestre confirme l’accélération, que chaque contrat signé arrive dans les délais, que la marge opérationnelle continue de surprendre à la hausse. Le moindre accroc (un cessez-le-feu, un retard de livraison, une guidance prudente) suffit à faire exploser la valorisation.

Les valeurs raisonnablement valorisées ne demandaient pas ça. Thales à 16x l’EBITDA n’avait pas besoin d’un scénario parfait. Un scénario « bon » suffit. BAE Systems à 16x non plus. Leonardo à 14x encore moins.

C’est ce qu’on appelle la protection par la valorisation. Ce n’est pas une idée nouvelle. Quand le cycle se retourne ou fait une pause, ce sont les multiples tendus qui corrigent, pas la thèse.

Ce que peut faire un PEA

C’est ici que l’angle français devient important. Le PEA vous impose une contrainte : l’entreprise doit avoir son siège social dans l’Union européenne. Regardons notre liste de huit actions défense européenne à travers ce filtre.

Éligibles PEA :

- Thales (France) : multiple raisonnable, a tenu le choc, champion national avec activités civiles (numérique, spatial) qui diversifient le profil.

- Dassault Aviation (France) : carnet Rafale structurel, marge opérationnelle élevée, multiple intermédiaire (~20x le résultat).

- Airbus (Pays-Bas, donc UE) : pas que de la défense mais la division Defense & Space pèse dans le mix, et le titre est éligible PEA.

- Safran (France) : moteurs d’avion civils plus défense, titre populaire chez les retail français.

- Leonardo (Italie) : le moins cher du groupe défense européen, +30 % depuis janvier.

- Rheinmetall (Allemagne) : oui éligible PEA malgré la valorisation tendue.

- Hensoldt (Allemagne) : pure-play électronique de défense, éligible.

- Saab (Suède) : oui, la Suède est dans l’UE.

Non éligibles PEA :

- BAE Systems (Royaume-Uni) : depuis le Brexit, hors PEA. À détenir dans un compte-titres ordinaire seulement.

- Kongsberg (Norvège) : la Norvège n’est pas dans l’UE. Hors PEA.

Concrètement, pour un investisseur français qui veut des actions défense européennes dans son PEA, les choix naturels sont Thales, Dassault, Safran, Airbus et Leonardo. Quatre des cinq sont dans le « camp raisonnable » qui a bien tenu. Seul Leonardo s’est vraiment envolé (+30 %), et même à ce niveau son multiple reste le plus bas du secteur.

Un mot spécifique sur Airbus, parce que c’est probablement la ligne défense la plus détenue dans les PEA français (souvent détenue pour des raisons civiles d’ailleurs, pas défense). Airbus combine aviation civile (A320, A350), hélicoptères et défense/spatial. La pondération défense dans le chiffre d’affaires tourne autour de 15 à 20 %. Ça veut dire que l’action réagit d’abord au cycle aéronautique civil, ensuite au thème défense. Sur la dernière correction du secteur, Airbus a à peine bougé : ses moteurs de valorisation sont différents. Si vous avez Airbus pour l’exposition défense, sachez que c’est une exposition diluée, pas un pure-play.

Si vous cherchez des actions défense européennes via votre PEA aujourd’hui, vous n’avez pas spécialement besoin de timer l’entrée. Les valeurs raisonnables ne sont pas loin de leurs plus-hauts mais elles ne sont pas non plus dans une bulle. Le couple Thales/Dassault à 16-20x l’EBITDA peut se tenir même si le réarmement ralentit un peu.

Pour la logique PEA et son plafond à 150 000 €, voir notre guide complet du PEA.

Pourquoi la thèse défense n’est pas finie

Un point qu’il faut clarifier : le fait que Rheinmetall corrige -25 % ne veut pas dire que le cycle défense est terminé. Il veut dire que Rheinmetall à 40x l’EBITDA était trop cher. Ce sont deux choses différentes.

Les dépenses défense européennes restent programmées en hausse structurelle sur les cinq à dix prochaines années. L’Allemagne a voté un paquet d’investissement de 100 milliards dont une partie reste à déployer. La France a lancé sa Loi de programmation militaire 2024-2030 avec 413 milliards cumulés. La Pologne, les pays baltes, les pays nordiques : tout le monde dépense plus. Le cycle de réarmement est structurel, pas cyclique.

Ce qui change, c’est le rythme d’accélération. En 2024-2025, le marché a anticipé une accélération très rapide. En 2026, on découvre que les industriels livrent au rythme normal des contrats, pas au rythme des annonces politiques. Les carnets de commande remplis mettent du temps à se convertir en chiffre d’affaires. C’est ce décalage qui a laminé les multiples les plus tendus.

Le cas Rheinmetall est caricatural. Le groupe allemand a vu son cours multiplié par neuf entre 2022 et le pic de mars 2026. À ce niveau, le marché payait le scénario d’une entreprise qui doublerait son chiffre d’affaires en deux ans avec une marge en hausse continue. Quand la direction a communiqué sur des délais de montée en cadence plus longs que prévu pour les chars Leopard et les systèmes Patriot, les 40x l’EBITDA ne se justifiaient plus. Rien n’a changé dans la thèse long terme du groupe. C’est la prime de croissance qui s’est dégonflée.

La guerre d’Iran ne change pas fondamentalement cette équation. Elle ajoute un catalyseur possible (nouveau pic de tension = nouveau rally des titres défense), mais elle ne résout pas le problème de temporalité : un contrat signé aujourd’hui ne devient revenu qu’en 2027-2028.

Ce que je surveille dans les semaines qui viennent

Trois signaux concrets :

Les prises de commandes publiées trimestriellement par Rheinmetall, BAE, Thales. Si elles continuent de croître à deux chiffres, la thèse structurelle tient. Si elles plafonnent, c’est un signal de fin de cycle plus sérieux.

Les guidances de marge des industriels. Rheinmetall a une marge opérationnelle qui a doublé en trois ans. Si elle recommence à compresser (pression sur les matières premières, coûts salariaux, lead-times prolongés), le marché va le sanctionner vite.

Le spread de valorisation entre les quatre chers et les quatre moins chers. Aujourd’hui il est massif : 25x vs 16x. Si la correction continue, il se resserre. À ce moment-là, la rotation peut s’inverser, et il redevient intéressant d’aller chercher les valeurs les plus chères.

Pour l’instant, sur un PEA, la réponse courte est : rester long Thales et Dassault, profiter de la baisse de Leonardo pour compléter si la position est sous-pondérée, et regarder passer la correction de Rheinmetall et Saab sans chercher à la rattraper.

La leçon plus générale

Ce qu’il faut retenir de cette rotation : un secteur en hausse globale peut avoir ses sous-ensembles qui corrigent brutalement. Le niveau de valorisation n’explique pas tout mais il explique une grande partie de la dispersion en période de doute. C’est vrai pour les actions défense européennes aujourd’hui. Ça l’était pour le pétrole en 2023. Ça l’a été pour les banques européennes en 2024.

La prochaine fois que vous entendez « le secteur X s’effondre », commencez par regarder lequel des titres du secteur corrige vraiment. Il y a de fortes chances que ce soient les trois ou quatre les plus chers, et que le reste tienne. C’est une information qui vaut plus que le titre du journal.

À lire aussi

Le guide complet du PEA : les règles, le plafond, la fiscalité et les titres éligibles pour construire un portefeuille long terme.

TotalEnergies à 79 € : vous pariez sur le Brent, rien d’autre : même logique de valorisation, appliquée à un autre secteur cyclique européen.

PER : le guide complet 2026 : le complément du PEA pour une stratégie d’épargne long terme.

Avertissement : ce papier est une analyse personnelle, pas un conseil d’investissement. Les valeurs citées sont volatiles, la défense européenne inclut des risques politiques, réglementaires et éthiques spécifiques. Faites vos propres recherches et, si besoin, consultez un conseiller en gestion de patrimoine agréé.